Bagaimana Penilaian (Valuation) Rumah Ditentukan Oleh Bank?

Pengenalan

Apabila seseorang ingin membeli rumah, ramai yang hanya fokus kepada harga jualan, deposit dan kelayakan loan. Namun, ada satu perkara penting yang boleh menentukan berapa banyak pinjaman bank akan beri, iaitu valuation rumah atau penilaian nilai hartanah.

Dalam bahasa mudah, valuation rumah ialah anggaran nilai pasaran semasa bagi sesuatu hartanah. Nilai ini bukan semestinya sama dengan harga yang diminta oleh penjual. Ia juga tidak semestinya sama dengan harga dalam iklan hartanah.

Bank biasanya akan melihat valuation rumah sebelum menentukan jumlah pembiayaan yang boleh diberikan kepada pembeli. Sebab itu, walaupun pembeli layak dari segi gaji dan komitmen, loan masih boleh terjejas jika valuation rumah lebih rendah daripada harga beli.

Artikel ini menerangkan bagaimana penilaian rumah ditentukan oleh bank, siapa yang membuat valuation, faktor yang dinilai, kesan valuation rendah dan apa yang pembeli boleh lakukan sebelum membeli rumah.

Apa Itu Valuation Rumah?

Valuation rumah ialah proses menentukan nilai semasa sesebuah hartanah berdasarkan keadaan rumah, lokasi, transaksi pasaran dan faktor-faktor lain yang berkaitan.

Ia bukan sekadar “agak-agak harga”. Untuk tujuan pinjaman bank, penilaian biasanya dibuat oleh panel valuer atau penilai hartanah yang dilantik oleh bank.

Contohnya, penjual ingin menjual rumah pada harga RM500,000. Tetapi selepas penilaian dibuat, valuer menilai rumah tersebut pada harga RM460,000. Dalam situasi ini, bank mungkin menggunakan nilai RM460,000 sebagai asas pembiayaan, bukan RM500,000.

Inilah sebab valuation sangat penting dalam pembelian rumah, terutama untuk rumah subsale.

Kenapa Bank Perlukan Valuation Rumah?

Bank perlukan valuation kerana rumah yang dibeli akan menjadi cagaran kepada pinjaman. Jika pembeli gagal membayar loan, bank perlu memastikan rumah tersebut mempunyai nilai yang munasabah untuk dijual semula bagi mengurangkan risiko kerugian.

Antara sebab utama bank membuat valuation ialah:

- Menentukan nilai sebenar hartanah

Bank mahu tahu sama ada harga rumah yang dibeli setara dengan nilai pasaran semasa.

- Mengelakkan pembiayaan melebihi nilai rumah

Jika rumah sebenarnya bernilai RM400,000 tetapi dibeli pada harga RM500,000, risiko kepada bank lebih tinggi.

- Menentukan margin pinjaman

Jumlah loan biasanya dikira berdasarkan nilai hartanah yang diterima oleh bank.

- Melindungi bank dan pembeli

Valuation membantu pembeli tahu sama ada harga rumah terlalu tinggi berbanding pasaran.

- Menilai risiko hartanah

Bank juga mengambil kira faktor lokasi, keadaan bangunan, jenis hartanah dan tahap kecairan pasaran.

Siapa Yang Menentukan Valuation Rumah?

Valuation rumah untuk tujuan bank biasanya dibuat oleh penilai hartanah berdaftar yang berada dalam panel bank. Mereka dikenali sebagai panel valuer.

Pembeli atau penjual tidak boleh sesuka hati menentukan nilai rumah untuk bank. Walaupun penjual yakin rumahnya bernilai tinggi, bank tetap akan bergantung kepada laporan penilai yang dilantik atau diterima oleh pihak bank.

Tugas valuer adalah menilai hartanah secara profesional berdasarkan data pasaran dan keadaan sebenar rumah. Valuer akan menyediakan laporan valuation untuk bank. Laporan ini akan digunakan sebagai rujukan dalam proses kelulusan loan.

Beza Antara Harga Iklan, Harga SPA, Market Value Dan Bank Value

Ramai pembeli keliru kerana ada beberapa jenis harga dalam urusan beli rumah.

1. Harga Iklan

Harga iklan ialah harga yang diletakkan oleh penjual atau ejen hartanah dalam iklan. Harga ini boleh jadi lebih tinggi daripada nilai pasaran kerana penjual biasanya mahu ada ruang untuk rundingan.

Contohnya, rumah diiklankan pada harga RM520,000, tetapi harga pasaran sebenar mungkin sekitar RM480,000 hingga RM500,000 sahaja.

2. Harga SPA

Harga SPA ialah harga yang dipersetujui antara pembeli dan penjual dalam Perjanjian Jual Beli atau Sale and Purchase Agreement.

Contohnya, selepas rundingan, pembeli dan penjual bersetuju pada harga RM500,000. Maka harga ini akan dimasukkan dalam SPA.

3. Market Value

Market value ialah nilai pasaran semasa hartanah berdasarkan transaksi hartanah yang sebanding di kawasan tersebut. Valuer biasanya melihat data transaksi sebenar, bukan sekadar harga iklan.

4. Bank Value

Bank value ialah nilai hartanah yang diterima oleh bank untuk tujuan pembiayaan. Kadang-kadang bank value sama dengan harga SPA. Tetapi ada juga keadaan bank value lebih rendah daripada harga SPA.

Jika bank value lebih rendah, pembeli mungkin perlu menyediakan tunai tambahan.

Faktor Utama Yang Mempengaruhi Valuation Rumah

Valuation rumah tidak ditentukan berdasarkan satu faktor sahaja. Ia melibatkan gabungan banyak perkara. Berikut adalah faktor penting yang biasanya mempengaruhi nilai rumah di mata bank dan valuer.

1. Lokasi Hartanah

Lokasi adalah antara faktor paling besar dalam valuation rumah. Dua rumah yang sama saiz dan sama reka bentuk boleh mempunyai nilai berbeza jika lokasinya berbeza.

Rumah yang terletak di kawasan matang, berhampiran bandar, sekolah, hospital, masjid, pasar raya, kawasan komersial dan jalan utama biasanya lebih mudah mendapat valuation yang baik.

Sebaliknya, rumah yang terlalu jauh ke dalam, akses jalan sempit, kawasan kurang permintaan atau jauh daripada kemudahan awam mungkin mendapat valuation lebih rendah.

Contoh faktor lokasi yang dinilai:

- Jarak ke bandar utama

- Akses ke jalan besar atau lebuh raya

- Kemudahan sekitar

- Permintaan pembeli di kawasan tersebut

- Reputasi kawasan

- Potensi pembangunan masa depan

2. Transaksi Jual Beli Rumah Sekitar

Valuer tidak hanya melihat harga yang diminta oleh penjual. Mereka akan melihat transaksi rumah yang telah berlaku di kawasan tersebut.

Contohnya, jika rumah teres setingkat di taman yang sama banyak terjual sekitar RM300,000 hingga RM320,000, sukar untuk rumah yang sama dinilai pada RM400,000 kecuali ada faktor istimewa yang kuat.

Data transaksi sebenar lebih penting daripada harga iklan kerana harga iklan belum tentu mencerminkan harga yang benar-benar dibayar oleh pembeli.

Sebab itu, sebelum membeli rumah, pembeli disarankan membuat semakan harga pasaran di kawasan yang sama. Jangan terus percaya harga iklan semata-mata.

3. Jenis Hartanah

Jenis hartanah juga mempengaruhi valuation. Rumah teres, semi-D, banglo, kondominium, apartment dan rumah kedai mempunyai kaedah perbandingan pasaran yang berbeza.

Contohnya, rumah teres di taman yang ramai pembeli biasanya lebih mudah dinilai kerana banyak data transaksi boleh dibandingkan. Tetapi banglo individu di kawasan kampung atau rumah unik mungkin lebih sukar dinilai kerana kurang transaksi sebanding.

Jenis hartanah yang mudah dijual semula biasanya lebih disukai oleh bank kerana risikonya lebih rendah.

4. Saiz Tanah Dan Saiz Binaan

Valuer akan melihat keluasan tanah dan keluasan binaan. Bagi rumah landed, saiz tanah sangat penting. Rumah lot tepi, lot hujung atau tanah lebih besar biasanya boleh mendapat nilai lebih tinggi berbanding lot tengah.

Bagi apartment atau kondominium pula, keluasan lantai menjadi faktor penting. Unit yang lebih luas biasanya mempunyai nilai lebih tinggi, tetapi ia tetap bergantung kepada harga per kaki persegi di kawasan tersebut.

Contoh perkara yang dilihat:

- Keluasan tanah

- Keluasan binaan

- Susun atur ruang

- Bilangan bilik dan bilik air

- Lebihan tanah

- Kedudukan lot

5. Keadaan Fizikal Rumah

Keadaan rumah juga memainkan peranan besar. Rumah yang dijaga baik, struktur masih kukuh, tiada kerosakan besar dan tidak memerlukan kos baik pulih tinggi biasanya lebih mudah mendapat valuation yang baik.

Sebaliknya, rumah yang rosak teruk, bocor, retak besar, pendawaian bermasalah atau kelihatan terbiar boleh dinilai lebih rendah.

Valuer mungkin melihat keadaan seperti:

- Struktur bangunan

- Cat dan kemasan

- Bumbung

- Siling

- Lantai

- Dinding

- Pagar

- Sistem elektrik

- Sistem paip

- Keadaan dapur dan tandas

Rumah yang nampak cantik tidak semestinya terus mendapat nilai tinggi jika kerosakan asasnya serius.

6. Renovation Dan Penambahbaikan Rumah

Renovation boleh membantu menaikkan nilai rumah, tetapi tidak semua renovation akan menaikkan valuation secara besar.

Contohnya, renovation dapur, tambahan bilik, porch berbumbung atau kemasan lantai yang baik mungkin menambah nilai. Namun, jika kos renovation RM100,000, tidak semestinya valuation rumah akan naik RM100,000.

Valuer akan melihat sama ada renovation tersebut memberi nilai pasaran sebenar atau hanya memenuhi citarasa pemilik.

Renovation yang terlalu peribadi, terlalu mewah atau tidak sesuai dengan pasaran sekitar mungkin tidak memberi kesan besar kepada valuation.

7. Status Hak Milik Tanah

Status hak milik juga penting. Rumah freehold, leasehold, lot bumi, tanah rizab Melayu atau hartanah dengan sekatan tertentu boleh memberi kesan kepada penilaian.

Contohnya, rumah leasehold yang baki pajakan masih panjang mungkin tidak memberi kesan besar. Tetapi jika baki pajakan semakin pendek, bank mungkin lebih berhati-hati.

Bagi hartanah yang mempunyai sekatan pindah milik, proses jual beli mungkin mengambil masa lebih lama. Ini juga boleh mempengaruhi pandangan bank terhadap risiko hartanah tersebut.

8. Permintaan Dan Penawaran Di Kawasan Tersebut

Jika sesuatu kawasan mempunyai permintaan tinggi dan rumah mudah terjual, valuation biasanya lebih stabil. Contohnya, kawasan berhampiran bandar, kawasan pelajar, kawasan industri atau kawasan yang ramai penyewa boleh memberi nilai yang lebih baik.

Sebaliknya, jika terlalu banyak rumah untuk dijual tetapi pembeli kurang, nilai rumah boleh menjadi lebih perlahan atau rendah.

Valuer akan melihat keadaan pasaran semasa, termasuk trend permintaan dan transaksi terkini.

9. Kemudahan Dan Infrastruktur Sekitar

Kemudahan sekitar boleh meningkatkan nilai rumah. Rumah berhampiran kemudahan penting biasanya lebih menarik kepada pembeli dan penyewa.

Antara kemudahan yang boleh memberi kesan kepada valuation:

- Sekolah

- Universiti

- Hospital

- Klinik

- Pasar raya

- Masjid

- Bank

- Stesen minyak

- Pengangkutan awam

- Kawasan komersial

- Akses lebuh raya

Namun, ada juga kemudahan yang boleh memberi kesan negatif jika terlalu dekat, seperti kawasan terlalu bising, terlalu sesak atau bersebelahan tempat yang kurang sesuai untuk kediaman.

10. Tingkat Dan Kedudukan Unit Untuk Apartment Atau Kondominium

Untuk apartment dan kondominium, kedudukan unit boleh mempengaruhi valuation.

Unit yang mempunyai pemandangan baik, tidak terlalu bising, dekat dengan lif tetapi tidak terlalu hampir, serta berada di tingkat yang disukai pembeli biasanya lebih menarik.

Namun, setiap projek berbeza. Ada pembeli suka tingkat tinggi kerana pemandangan lebih cantik. Ada pula yang lebih suka tingkat rendah kerana mudah naik turun.

Valuer akan membandingkan unit tersebut dengan transaksi unit lain dalam projek yang sama atau projek berhampiran.

11. Umur Bangunan

Umur bangunan juga diambil kira. Rumah lama tidak semestinya bernilai rendah, terutama jika lokasinya sangat strategik. Tetapi rumah lama yang tidak dijaga dengan baik mungkin memerlukan kos pembaikan tinggi.

Bagi kondominium atau apartment, keadaan pengurusan bangunan juga penting. Jika bangunan dijaga baik, kemudahan berfungsi dan yuran penyelenggaraan teratur, nilainya boleh kekal lebih baik.

Sebaliknya, bangunan yang kelihatan usang, lif selalu rosak atau pengurusan lemah boleh memberi kesan kepada nilai pasaran.

Bagaimana Proses Valuation Rumah Oleh Bank Berlaku?

Secara umum, proses valuation rumah oleh bank berlaku seperti berikut:

1. Pembeli Memohon Loan Rumah

Selepas pembeli memilih rumah dan bersetuju dengan harga, pembeli akan memohon loan dengan bank.

Bank akan menyemak kelayakan pembeli dari segi pendapatan, komitmen, CCRIS, CTOS, DSR dan dokumen sokongan.

2. Bank Membuat Semakan Awal Nilai Hartanah

Bank mungkin membuat semakan awal berdasarkan rekod pasaran, lokasi, jenis rumah dan maklumat hartanah.

Pada peringkat ini, bank boleh memberi anggaran awal sama ada harga rumah tersebut munasabah atau terlalu tinggi.

3. Bank Melantik Panel Valuer

Jika perlu, bank akan melantik panel valuer untuk membuat penilaian rasmi. Valuer akan mendapatkan maklumat rumah seperti alamat, jenis hartanah, keluasan, keadaan rumah dan dokumen berkaitan.

4. Valuer Membuat Pemeriksaan Hartanah

Valuer boleh membuat pemeriksaan fizikal rumah. Mereka akan melihat keadaan rumah, struktur, kemasan, ubah suai, kawasan sekitar dan faktor lain yang mempengaruhi nilai.

Untuk sesetengah kes, penilaian mungkin dibuat berdasarkan data dan rekod tertentu, tetapi pemeriksaan fizikal tetap penting bagi banyak hartanah, terutama rumah subsale.

5. Valuer Membandingkan Dengan Transaksi Pasaran

Valuer akan membandingkan rumah tersebut dengan hartanah yang sebanding di kawasan sama atau kawasan berhampiran.

Perbandingan ini biasanya mengambil kira jenis rumah, saiz, lokasi, keadaan dan tarikh transaksi.

6. Laporan Valuation Disediakan

Selepas penilaian dibuat, valuer akan menyediakan laporan valuation untuk bank. Laporan ini mengandungi nilai yang dicadangkan berdasarkan analisis mereka.

7. Bank Menentukan Jumlah Pinjaman

Bank akan menggunakan valuation tersebut bersama penilaian kredit pembeli untuk menentukan jumlah pinjaman yang boleh diluluskan.

Jika valuation sama atau lebih tinggi daripada harga beli, proses biasanya lebih mudah. Tetapi jika valuation lebih rendah, pembeli mungkin perlu menyediakan tunai tambahan.

Contoh Kesan Valuation Rendah Kepada Pembeli Rumah

Katakan pembeli bersetuju membeli rumah pada harga RM500,000.

Pembeli menjangka bank akan beri pinjaman 90%, iaitu RM450,000.

Tetapi selepas valuation dibuat, bank hanya menilai rumah tersebut pada RM460,000.

Jika bank memberi margin 90% berdasarkan valuation RM460,000, jumlah loan maksimum mungkin sekitar RM414,000.

Ini bermaksud pembeli perlu menyediakan beza tunai lebih besar:

- Harga beli rumah: RM500,000

- Loan berdasarkan valuation: RM414,000

- Tunai perlu disediakan: RM86,000

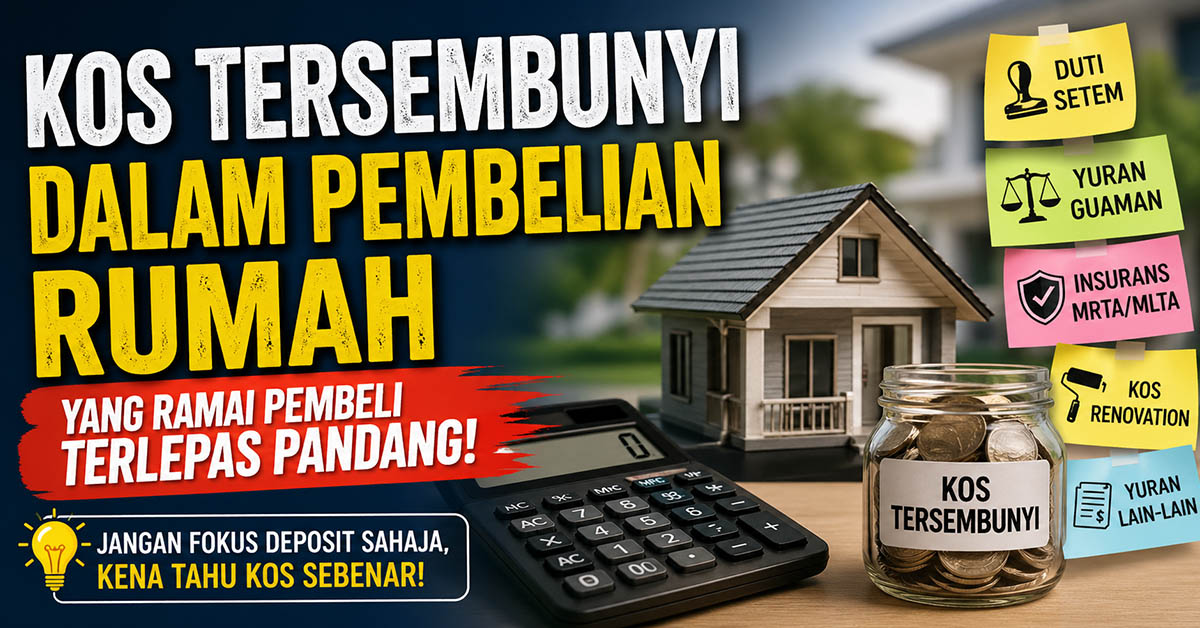

Jumlah ini belum termasuk kos lain seperti yuran guaman, duti setem, valuation fee, takaful atau insurans dan kos pindah milik.

Inilah sebab pembeli perlu semak anggaran valuation sebelum bersetuju membeli rumah.

Kenapa Valuation Rumah Boleh Jadi Rendah?

Valuation rumah boleh menjadi rendah atas beberapa sebab.

Antaranya:

- Harga jualan terlalu tinggi berbanding transaksi semasa

Penjual mungkin meletakkan harga berdasarkan emosi, kos renovation atau jumlah hutang yang ingin diselesaikan, bukan berdasarkan harga pasaran.

- Kurang transaksi sebanding

Jika kawasan tersebut kurang transaksi, valuer mungkin lebih berhati-hati dalam memberi nilai.

- Keadaan rumah kurang baik

Rumah yang memerlukan banyak pembaikan boleh dinilai lebih rendah.

- Lokasi kurang permintaan

Kawasan yang jauh, kurang kemudahan atau kurang pembeli boleh memberi kesan kepada nilai.

- Jenis hartanah sukar dijual semula

Hartanah terlalu unik, terlalu besar, terlalu mahal untuk kawasan tersebut atau mempunyai sekatan tertentu mungkin dinilai lebih konservatif.

- Pasaran hartanah sedang perlahan

Jika transaksi semakin perlahan dan harga sekitar menurun, valuation juga boleh terkesan.

Apa Pembeli Boleh Buat Jika Valuation Rendah?

Jika valuation rumah lebih rendah daripada harga beli, pembeli masih ada beberapa pilihan.

1. Runding Semula Harga Dengan Penjual

Ini pilihan paling baik jika penjual terbuka untuk berbincang. Pembeli boleh tunjukkan bahawa bank hanya menilai rumah pada nilai tertentu. Jika penjual setuju turunkan harga, pembeli boleh mengurangkan jumlah tunai tambahan.

2. Mohon Loan Dengan Bank Lain

Bank yang berbeza mungkin mempunyai panel valuer berbeza. Kadang-kadang, valuation boleh berbeza sedikit antara bank. Namun, jangan bergantung sepenuhnya kepada strategi ini kerana perbezaan mungkin tidak terlalu besar.

3. Sediakan Tunai Tambahan

Jika pembeli tetap mahu membeli rumah tersebut, pembeli perlu menyediakan tunai tambahan untuk menampung perbezaan antara harga beli dan jumlah loan.

4. Cari Rumah Lain

Jika valuation terlalu rendah dan pembeli tidak mampu menambah tunai, lebih selamat cari rumah lain yang harga jualannya lebih dekat dengan nilai pasaran.

5. Semak Harga Pasaran Lebih Awal

Sebelum bayar booking atau tandatangan apa-apa dokumen, buat semakan awal harga pasaran. Ini boleh mengelakkan pembeli terperangkap dengan rumah yang dijual terlalu mahal.

Adakah Renovation Rumah Menjamin Valuation Lebih Tinggi?

Tidak semestinya.

Renovation boleh membantu menaikkan nilai rumah, tetapi ia bukan jaminan valuation akan naik sama banyak dengan kos renovation.

Contohnya, pemilik membelanjakan RM80,000 untuk renovation. Namun, valuer mungkin hanya mengambil kira sebahagian nilai tersebut jika renovation itu benar-benar memberi manfaat kepada pasaran.

Renovation yang biasanya lebih membantu valuation ialah renovation yang praktikal, kemas, berkualiti dan disukai oleh ramai pembeli.

Contohnya:

- Dapur tambahan yang kemas

- Bilik tambahan yang sah dan praktikal

- Bumbung porch

- Pendawaian dan paip yang baik

- Lantai dan kemasan yang dijaga

- Pagar dan keselamatan rumah

Renovation yang terlalu mengikut citarasa peribadi mungkin tidak memberi kesan besar kepada valuation.

Adakah Harga Rumah Dalam Iklan Boleh Dijadikan Rujukan Valuation?

Harga iklan boleh dijadikan rujukan awal, tetapi ia bukan bukti nilai pasaran sebenar.

Sebabnya, harga iklan ialah harga yang diminta oleh penjual. Ia belum tentu harga yang berjaya dijual.

Contohnya, ramai penjual iklankan rumah pada harga RM500,000, tetapi transaksi sebenar mungkin berlaku sekitar RM450,000 hingga RM470,000.

Untuk valuation bank, transaksi sebenar lebih penting berbanding harga iklan.

Pembeli perlu berhati-hati jika harga rumah yang ingin dibeli jauh lebih tinggi daripada harga transaksi sekitar.

Bila Masa Terbaik Untuk Semak Valuation Rumah?

Masa terbaik untuk semak valuation ialah sebelum pembeli membayar booking yang besar atau sebelum bersetuju dengan harga akhir.

Pembeli boleh minta ejen hartanah, banker atau pihak berkaitan membuat semakan awal. Walaupun ia bukan valuation rasmi, sekurang-kurangnya pembeli mendapat gambaran sama ada harga rumah tersebut munasabah atau tidak.

Ini sangat penting untuk rumah subsale kerana harga jualan bergantung kepada persetujuan antara penjual dan pembeli.

Tips Untuk Pembeli Sebelum Beli Rumah

Sebelum membeli rumah, pembeli boleh buat beberapa langkah berikut:

- Bandingkan harga rumah sekitar

Lihat harga rumah yang sama jenis di taman atau kawasan berhampiran.

- Jangan terus percaya harga iklan

Harga iklan boleh jadi lebih tinggi daripada nilai transaksi sebenar.

- Tanya banker tentang anggaran valuation

Banker biasanya boleh bantu semak anggaran awal berdasarkan maklumat hartanah.

- Semak keadaan rumah secara fizikal

Jangan hanya bergantung kepada gambar. Periksa kerosakan, keadaan bumbung, lantai, dinding dan kawasan sekitar.

- Ambil kira kos tambahan

Selain deposit, sediakan juga kos guaman, duti setem, valuation fee, takaful atau insurans dan kos pindah rumah.

- Elakkan beli rumah terlalu mahal daripada pasaran

Jika harga terlalu tinggi, pembeli mungkin perlu tambah tunai yang besar.

- Pastikan dokumen rumah jelas

Semak geran, status tanah, sekatan kepentingan dan baki pinjaman penjual jika berkaitan.

Kesilapan Biasa Pembeli Berkaitan Valuation Rumah

Ramai pembeli rumah membuat kesilapan kerana tidak faham peranan valuation. Antara kesilapan biasa ialah:

- Menyangka bank akan beri loan berdasarkan harga jualan

- Tidak semak harga pasaran sebelum bayar booking

- Terlalu percaya kata-kata penjual bahawa rumah “memang bernilai tinggi”

- Tidak mengambil kira kos tambahan jika valuation rendah

- Terlalu yakin renovation mahal akan menaikkan bank value

- Tidak membandingkan harga dengan rumah sejenis

- Membeli rumah kerana emosi, bukan berdasarkan kiraan kewangan

Kesilapan ini boleh menyebabkan pembeli kekurangan tunai, loan tidak cukup atau terpaksa membatalkan pembelian.

Valuation Rumah Penting Untuk Pembeli, Penjual Dan Pelabur

Valuation bukan hanya penting untuk pembeli rumah pertama. Ia juga penting untuk penjual dan pelabur hartanah.

Bagi pembeli, valuation membantu menentukan sama ada harga rumah munasabah.

Bagi penjual, valuation membantu meletakkan harga jualan yang realistik supaya rumah lebih mudah dijual.

Bagi pelabur, valuation membantu menilai sama ada sesuatu hartanah berpotensi memberi pulangan yang baik atau tidak.

Jika pelabur membeli rumah terlalu mahal berbanding nilai pasaran, keuntungan masa depan mungkin menjadi lebih kecil.

Kesimpulan

Penilaian atau valuation rumah oleh bank ditentukan melalui analisis profesional oleh panel valuer. Ia mengambil kira lokasi, transaksi pasaran, jenis hartanah, keluasan, keadaan rumah, renovation, status tanah, kemudahan sekitar dan keadaan pasaran semasa.

Pembeli perlu faham bahawa bank tidak semestinya memberi pinjaman berdasarkan harga yang dipersetujui dengan penjual. Bank biasanya melihat nilai hartanah yang diterima melalui valuation.

Jika valuation lebih rendah daripada harga beli, pembeli mungkin perlu menambah tunai atau berunding semula dengan penjual.

Sebab itu, sebelum membeli rumah, jangan hanya tanya “loan boleh lepas atau tidak”. Tanya juga, “valuation rumah ini berapa?”

Dengan memahami cara valuation rumah ditentukan oleh bank, pembeli boleh membuat keputusan yang lebih bijak, mengelakkan risiko kekurangan tunai dan membeli rumah pada harga yang lebih munasabah.

FAQ Tentang Valuation Rumah Bank

1. Apa maksud valuation rumah?

Valuation rumah ialah penilaian nilai semasa sesebuah hartanah berdasarkan lokasi, keadaan rumah, transaksi pasaran dan faktor lain yang berkaitan.

2. Siapa yang buat valuation rumah untuk bank?

Biasanya valuation dibuat oleh panel valuer atau penilai hartanah berdaftar yang dilantik atau diterima oleh bank.

3. Adakah bank ikut harga jualan rumah?

Tidak semestinya. Bank boleh menggunakan nilai valuation sebagai asas pembiayaan. Jika harga jualan lebih tinggi daripada valuation, pembeli mungkin perlu tambah tunai.

4. Kenapa valuation rumah rendah daripada harga beli?

Valuation boleh rendah jika harga jualan terlalu tinggi, transaksi sekitar lebih rendah, rumah kurang baik, lokasi kurang permintaan atau pasaran hartanah sedang perlahan.

5. Boleh tak mohon valuation semula?

Boleh cuba berbincang dengan bank atau mohon loan di bank lain. Namun, keputusan bergantung kepada bank dan laporan valuer yang diterima.

6. Adakah renovation menaikkan valuation rumah?

Renovation boleh membantu, tetapi tidak semestinya menaikkan valuation sama banyak dengan kos renovation. Valuer akan melihat nilai pasaran sebenar, bukan hanya kos ubah suai.

7. Bila perlu semak valuation rumah?

Sebaiknya semak anggaran valuation sebelum bayar booking besar atau sebelum bersetuju dengan harga akhir pembelian.

8. Apa jadi jika valuation rendah?

Pembeli mungkin perlu berunding semula harga, mohon bank lain, tambah tunai atau cari rumah lain yang lebih sesuai dengan bajet.

9. Adakah valuation fee perlu dibayar pembeli?

Dalam kebanyakan kes, valuation fee menjadi sebahagian daripada kos pembiayaan rumah. Cara bayaran bergantung kepada bank dan pakej pinjaman.

10. Adakah harga iklan sama dengan nilai pasaran?

Tidak semestinya. Harga iklan ialah harga yang diminta oleh penjual, manakala nilai pasaran lebih bergantung kepada transaksi sebenar hartanah yang sebanding.